如何理财

投资回报

投资风险

政策法规

投资小提示

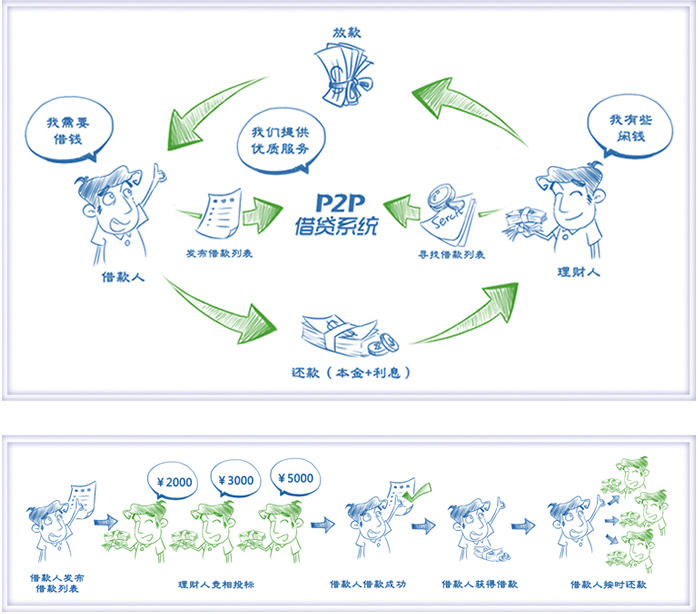

只需30秒,您即可注册成为p2p信贷用户

只需30秒,您即可注册成为p2p信贷用户

为了保证您的资金安全,您需先用手机验证、身份证验证2项实名验证,方可开始投资

为了保证您的资金安全,您需先用手机验证、身份证验证2项实名验证,方可开始投资

您可以根据自己的风险偏好,以及回报率要求,来选择最适合您的借款机会

您可以根据自己的风险偏好,以及回报率要求,来选择最适合您的借款机会

在您充值之后,您便可以点对点的将您的资金进行出借给您意向的借款人

在您充值之后,您便可以点对点的将您的资金进行出借给您意向的借款人

经p2p信贷审核的借款成功后,借入者将每月按时向您及其他借出者归还本息

经p2p信贷审核的借款成功后,借入者将每月按时向您及其他借出者归还本息

p2p信贷投资原理

p2p信贷(fanwe.com)为有资金需求和理财需求的个人搭建了一个公平、透明、稳定、高效的网络互动平台。 用户可以在p2p信贷上获得信用评级、发布借款请求满足个人的资金需要;也可以把自己的闲余资金通过p2p信贷出借给信用良好有资金需求的个人, 在获得良好的资金回报率的同时帮助了他人。

{kind=link}